时间:2024-05-14|浏览:315

中国雄心勃勃的央行数字货币(CBDC)计划,即电子人民币或数字人民币,在采用过程中面临着重大挑战。

尽管政府报告称交易量达数十亿美元且城市试验热情高涨,但现实情况更为复杂。

仔细检查后发现,目标用户的反应不冷不热。

在国家雇员以 CBDC 支付工资的试验中,数字人民币正在努力获得牵引力,这突显了政府期望与实际用户接受度之间的差距。

大多数早期领取者在收到数字人民币工资后,会迅速将余额转入银行账户,将数字货币兑换成法定货币。

这种行为表明人们对实物现金的强烈偏好超过了数字替代品。

尽管中国政府努力推广数字人民币,但许多工人仍然对在日常交易中使用它犹豫不决。

这种不情愿的原因包括功能限制、缺乏激励以及对隐私和安全的担忧。

中国东部苏州市一家国有银行的客户经理 Sammy Lin 是该试点项目的参与者之一,该项目以政府机构和国有企业员工为对象,他解释道:

“我不想把钱存在电子人民币应用程序中,因为如果我把它留在那里,就没有利息了。而且无论是线上还是线下,我可以使用电子元的地方并不多。”

此外,与主导日常生活的支付宝和微信支付等成熟的数字支付平台不同,电子人民币在线上和线下都缺乏广泛的商户采用。

尽管中国十多年来一直是“功能上无现金”的社会,但许多中国公民仍然对数字人民币等数字货币保持警惕。

对监控和隐私的担忧使他们不愿意接受这种新形式的货币。

区块链技术与数字人民币的整合引发了重大的隐私问题,因为这意味着所有交易都可能是可追踪的。

北京长江商学院研究员叶冬彦强调了平衡隐私和安全的挑战,这阻碍了数字人民币的推广。

他加了:

“纸币是匿名使用的,但数字人民币不同。信息追踪和信息安全保护之间的界限需要更多的思考。”

另一方面,公务员Andrew Wang表示,他并不特别关心数字现金,因为他的工资中只有一小部分是用数字人民币支付的。

然而,他的妻子以数字人民币领取全部工资,但由于其实用性有限,她立即将其转换为普通现金。

他解释说,她无法使用人民币电子钱包存入资金或购买金融产品,因此现金成为更实用的选择。

王指出,与支付宝和微信支付相比,它缺乏竞争力,这两种支付方式均被广泛使用,并提供许多附加功能:

“缺点很明显,因为并非所有商店都接受它,并且仅作为支付工具。”

一位不愿透露姓名的北京经济学家对此表示同意,并强调复杂的在线支付应用程序的广泛使用对数字人民币的广泛采用构成了重大障碍。

他说:

“在线支付工具的发展如此迅速和激烈,不可能被新事物取代,除非它是颠覆性的创新。”

尽管政府声称电子人民币通过“可控匿名”优先考虑隐私,但对其缓解公民焦虑的功效仍存在疑问。

中国人民银行(PBOC)前行长易纲在谈到隐私问题时称其为“数字金融时代的最大挑战”,尽管他在三月份在北京举行的论坛上声称该系统可以保护小额交易,同时也可以保护小额交易。监控较大规模的犯罪活动以打击金融犯罪。

中国人民银行数字货币研究所所长穆长春强调,用户只需使用手机号码即可轻松获得钱包进行小额交易。

他强调,现行法律法规禁止电信运营商向第三方披露与该号码相关的身份,这是他在过去几年中不断重申的立场。

不过,Mu 强调,大额交易必须发生在已识别的钱包内,以实现可追溯性。

他认为,这项措施对于遏制洗钱和恐怖主义融资等犯罪活动至关重要。

据报道,中国 CBDC 倡议背后的推动者姚前因涉嫌“违纪违法”而面临审查。

钱先生因其在中国人民银行领导 CBDC 研究中发挥的关键作用而闻名,并曾担任中国证监会科技监督局局长,长期以来一直是中国区块链社区的知名人物。

他被亲切地称为“加密爸爸”,于 2017 年至 2018 年担任中国人民银行中国 CBDC 研究部首任主任。

他在数字人民币的开发和实施方面的领导影响了全球关于采用 CBDC 的讨论。

尽管中共中央已以涉嫌“严重违纪违法”罪对钱学森立案调查,但有关此事的具体细节尚未披露。

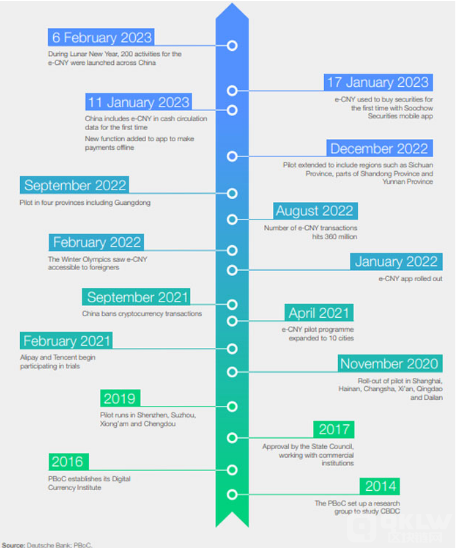

中国早在 2019 年就在部分城市启动了数字人民币试点,旨在在引入国家支持的数字货币的激烈全球竞争中在全国范围内推广。

尽管没有具体的全国推出时间表,但自试验开始以来,该国一直在积极倡导该货币。

赞助商业内容

下图展示了中国CBDC的发展时间表。

易纲透露,截至2023年7月20日,数字人民币交易量已突破2500亿美元。

然而,在这一里程碑式的过程中,人们对隐私影响的担忧依然存在。

与提供匿名性的传统现金交易不同,数字人民币交易是可追踪的,使当局能够广泛了解个人的金融交易。

这种隐私的缺乏引发了人们对监视和个人财务信息可能被滥用的担忧。

为了解决这些问题,一家领先的中国律师事务所分析了与数字人民币相关的反洗钱(AML)复杂性,特别是其跨境交易性质,这对传统的反洗钱监控方法提出了挑战。

与此同时,中国工商银行的年度报告显示,数字人民币钱包显着增长,到 2023 年,新增个人钱包将超过 1500 万个,企业创建的钱包将超过 130 万个。

此外,目前已有超过 270 万家企业接受数字货币。

仅2月份,中国苏州就开设了超过2916万个数字人民币钱包,去年交易额超过4160亿美元。

尽管数字人民币越来越多地融入税收和社会保障支付等公共服务,但其采用背后的驱动力仍不确定。

这是自然演变还是政府主导举措的结果?

几乎所有发达国家都在积极探索CBDC的发展,作为现金的数字补充。

中国的数字人民币是全球最大的 CBDC 试点,覆盖 25 个城市的 2.6 亿个钱包。

自 2022 年以来,它已被用于各种场合,从交通、医疗保健到购买原油。

2024年,重点优化境外游客使用,拓展人民币电子跨境应用。

根据世界经济论坛的数字货币治理联盟白皮书系列,CBDC 为金融包容性提供了重大机遇,但也存在一些需要解决的关键问题。

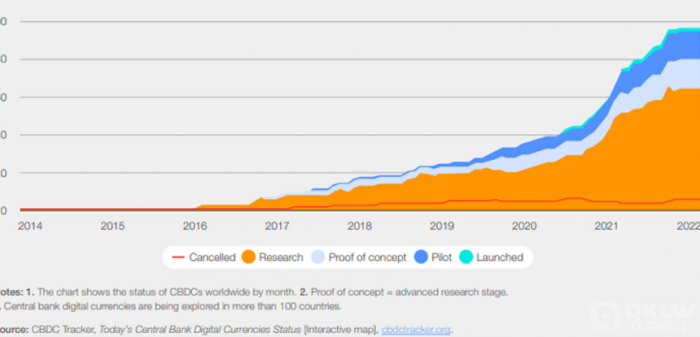

下图显示了 CBDC 探索的指数增长。

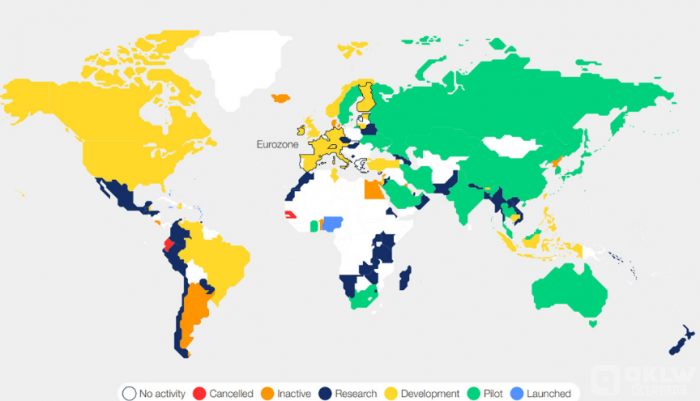

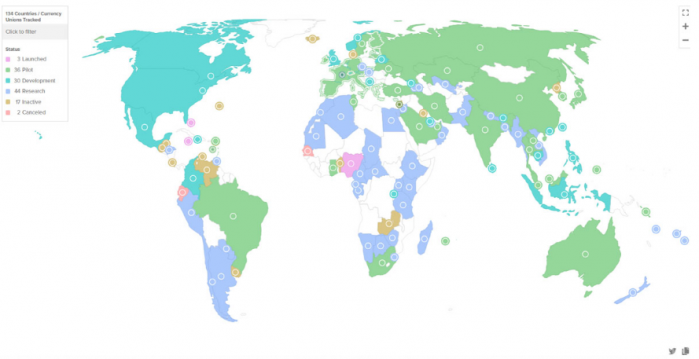

下图展示了CBDC探索阶段的地图。

根据大西洋理事会的 CBDC Tracker,截至 2024 年 3 月,占全球 GDP 98% 的 134 个国家和货币联盟正在探索 CBDC。

2020 年 5 月,只有 35 个国家正在探索 CBDC。

如今,这个数字几乎翻了一番,有 68 个国家处于开发、试点或启动的后期阶段。

二十国集团 (G20) 国家中,有 19 个国家正在积极推进 CBDC 举措,其中 11 个国家已处于试点阶段,包括巴西、日本、印度、澳大利亚、韩国、南非、俄罗斯和土耳其。

三个国家已全面推出 CBDC:巴哈马、牙买加和尼日利亚。

由八个国家组成的东加勒比货币联盟由于技术问题不得不停止其 DCash,目前正在开发一个新的试点。

电子人民币的未来仍然不确定。

尽管政府努力促进更广泛的采用,但用户行为表明仅靠经济激励是不够的。

为了获得广泛接受,解决有限的用例并围绕隐私保护建立信任至关重要。

尽管中国的数字货币项目具有获得更广泛采用的潜力,但目前似乎陷入了从数字人民币转回现金的周期。

![[加密 Nexus 社区]天堂里的麻烦:南非想永远抛弃金砖国家](/img/btc/120.jpeg)

![[加密艺术家]OpenAI 名声大噪但随之而来的麻烦](/img/20240303/3680411-1.jpg)