时间:2024-06-10|浏览:284

银行和银行服务最初建立是为了促进金融交易和保护有价值的资产。

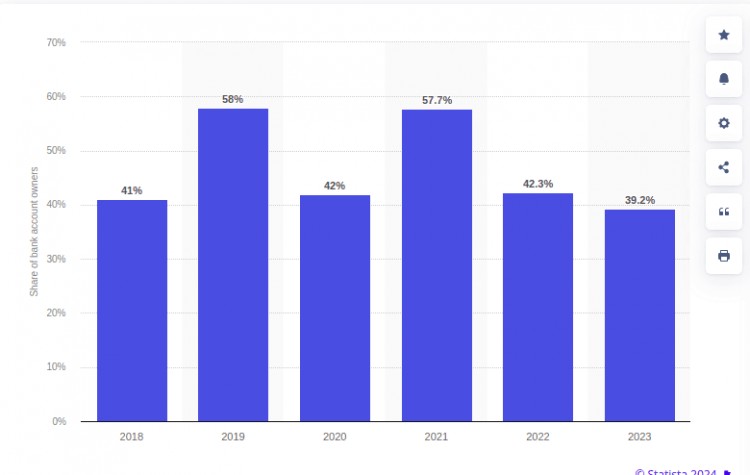

例如,在加纳,银行业务的概念逐渐受到关注,自 2013 年以来银行账户拥有量大幅增加。到 2023 年,加纳 39% 的人口在金融机构拥有账户。

2018 年至 2023 年加纳金融机构账户持有人比例

加纳的比率比非洲平均水平低 10 个百分点,非洲平均水平为 49% 的成年人拥有账户,这一比率自 2011 年以来增长了一倍多。在世界银行 2021-2022 年调查的 36 个经济体中,有 16 个经济体的成年人拥有账户的比例远超 50%。其中包括:

肯尼亚(79%)

塞内加尔(56%)

南非(85%)

然而,尽管有了这样的扩张,传统银行的客户仍然对现有银行体系表示不满,尤其是在替代银行手段兴起的情况下。

常见的不满包括:

高昂的维护费

银行设施等候时间过长

申请透支或贷款的程序繁琐

由于担心银行稳定性,一些人选择不将资金存入银行,特别是在加纳 2017 年中至 2020 年 1 月银行业重组之后。此次改革导致银行数量从 34 家减少到 23 家,347 家小额信贷机构、15 家储蓄和贷款机构以及 8 家金融机构的执照被吊销。

下面我们重点列出了非洲人所报告的有关银行的三大挑战:

糟糕的客户服务

客户对银行的客户服务感到不满,指出银行反应迟钝和响应间隔过长等问题。此外,客户还注意到银行缺乏及时沟通和更新,这导致客户认为银行缺乏透明度。

此外,客户服务团队被认为缺乏足够的知识和能力,这也令人沮丧。

据估计,银行因糟糕的客户体验而失去 20% 的客户。此外,12% 的全球银行领导者表示,由于未能在运营前端采用以客户为中心的方法,他们已经失去了 30-40% 的现有客户。

银行服务成本过高

非洲客户的主要痛点在于与银行服务相关的高额收费,包括交易费和账户维护费。近期每月服务费的上涨尤其加剧了这种不满,在严峻的经济形势下,这种上涨被视为不利因素。

根据最近的 2024 年非洲调查,人们越来越担心银行和其他金融机构收取的高额费用会阻碍公众和实体将资金存入银行。该报告提醒,银行的当前收入主要来自对各种服务征收的费用。对于银行来说,从费用收入中获得的收入和利润多于利息收入并不理想,因为这可能表明对费用的严重依赖可能无法长期持续。

不可靠的方法

客户表示,即使是一些小事也会遇到困难,比如重置银行应用程序密码,这通常需要前往人满为患的银行大厅。银行应用程序故障、服务频繁中断以及交易延迟加剧了这些体验。

此外,用户强调,与非银行支付方式相比,通过这些应用程序向其他银行和移动钱包转账更加麻烦,这进一步增加了他们的沮丧感。

对传统银行的不满 导致人们呼吁金融机构提供更广泛的服务。这些不断变化的期望包括保险、在线贷款、投资建议和财务管理。因此,一些银行正在通过提供超越传统银行业务的服务进行调整。新银行和金融科技应用程序的兴起清楚地表明了这一变革趋势,因为它们提供广泛的金融服务和广泛的数字解决方案。这种转变迎合了寻求更好和多样化金融选择的客户日益增长的需求。

新银行和数字金融应用程序为传统银行面临的障碍提供了解决方案。它们提供便捷的资金获取方式,无需前往实体银行网点或使用 ATM。在不断变化的金融环境中,这些数字平台不仅在促进资金转移和支付方面表现出色,而且作为可靠的价值存储手段也发挥了作用。

在 Twitter 上关注我们,了解最新帖子和更新

加入我们的 Telegram 社区并互动

___________________________________________

___________________________________________

![[任逍遥]凌晨高箜丝露得到检验](/img/20240320/3953388-1.jpg)