时间:2024-06-28|浏览:168

香港作为全球金融中心之一,在 Web3.0 的发展中也面临一些独特的挑战。传统金融界的专业人士对 Web3.0 了解不多,甚至对其存在一些偏见和恐惧。而 Web3.0 的从业者则往往对传统金融和机构市场不感兴趣,认为 Web3.0 应该围绕去中心化和散户的创新。这种隔阂阻碍了双方的合作与融合。传统金融的渠道,私人投资者和资金仍然掌握在老牌金融机构手中。如果能促进双方的理解和合作,香港的 Web3.0 将会大幅进步。

一、虚拟资产交易所的局限

目前,香港的虚拟资产交易所面临的问题不仅仅是牌照数量和规则,还有持牌交易所一家独大的现象。这种情况不利于市场的专业化和生态的健康发展。企业融资和金融资产交易需要专业化的市场,风控和均衡,而这些需要专业机构和第三方服务,而不仅仅依赖于一个虚拟资产交易所。

二、RWA 产业投行的需求

RWA(现实世界资产)的代币化及其带来的生态市场,为香港的投行人才提供了新的发展机会。在 STO(证券型代币发行)和 RWA 方面的合规和基础设施建设上,香港已经走在全球前列。虽然 RWA 的早期阶段与传统金融产品相似,但其围绕区块链和代币化的创新将逐渐显现。因此,需要有志之士来推动 RWA 加密投行的发展,从早期阶段开始研究和投资相关资产和赛道,进行代币化交易,加密基金的量化与做市商等,成为推动 RWA 发展的中流砥柱。

三、打造 RWA 产业投行的路径

专业化和独立性

RWA 产业投行需要具备强大的赛道品牌运营管理能力,通过加密产业资本以投行模式实现募投管退,即募集专门投资 RWA 的基金,投资孵化 RWA 相关企业,发行 RWA 产品,并持续经营权益分配和品牌打造。

借鉴传统产业投行模式

传统产业投行如凯德和普洛斯在其领域内的成功经验值得借鉴。他们通过产业资本投行模式,实现募投管退,形成资本循环。例如,凯德通过私募基金+产业管理运营+IPO+REITs 的模式,成功运营了多个商业地产项目。

芝商所+四大粮商模式

对 RWA 有特殊借鉴意义的还有芝商所与四大粮商的合作模式。四大粮商通过控制全球大豆交易和价格,成功实现了对大豆产业链的垄断。这种全产业链控制和金融交易相结合的模式,为 RWA 产业投行提供了有价值的参考。

四、RWA 数字投行的业务模式

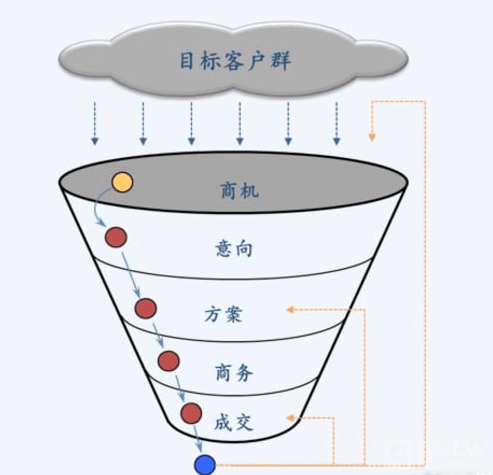

RWA 数字投行需要具备跨界的业务模式和人才,结合传统金融和加密资产,Web3.0 的经验,才能有效协调和磨合不同领域之间的协同。其业务模式包括:

宣导教育和投研报告:对目标客户群进行宣导教育,提供专业的投研报告和赛道深度分析。

资产代币化方案:与意向企业讨论具体的资产代币化方案。

渠道和资金来源:与对 RWA 资产和产品感兴趣的渠道和资金来源进行路演和沟通。

代币化辅导和投顾:展开具体的代币化辅导和投顾业务。

二级市场量化和做市:进行二级市场的量化和做市操作。

五、未来展望

RWA 数字投行的成功还需要不断创新。例如,设计现金流的代币化,流动性设计,以 RWA 资产为基础的原生代币和加密金融乐高等。培养或打造一批有影响力和共识的 RWA 数字投行,将有助于推动 RWA 生态的扩大和成熟。

就像传统股市投资依赖于中金的投研报告一样,未来 RWA 加密「股市」也需要一个类似中金的机构来提供专业的投研支持。

![[币界网]转型中的新银行:6.37万亿美元交易时代的机遇与障碍](/img/btc/134.jpeg)