时间:2022-12-09|浏览:420

FTX 爆雷,帝国坍塌,一系列头部平台遭受重创,做市商和借贷成为重灾区:Alameda 作为加密货币行业最大的做市商之一,在这场闹剧中覆灭,并于 11 月 10 日正式结束交易;DCG 旗下做市商和贷款公司 Genesis,也在面临偿付能力不足困境。

头部做市商坍塌,大量本金覆灭,急剧的单边行情……这引起了行业做市商的空前恐慌,余震中,做市商趋于停摆,社区和项目面临巨大压力测试,加密行业的市场流动性遭遇大幅下降。

无论传统市场还是加密市场,对于大众投资者,聊起做市商,始终像在玩盲人摸象的游戏。

现在让我们从头说起,祛魅做市商。

目录

01. 加密领域的做市商

- 什么是做市商,如何做市,如何盈利

- 加密市场的做市商

- 做市商有什么用

- 做市策略

- 机会、风险和狂野西部

02. Yes or No:人人都是做市商

- 做市商与自动做市商

- AMM:人人都是做市商

- LP 为什么亏钱

03 头牌做市商坍塌:市场失去流动性后

- 多米诺骨牌中的做市商

- 当市场失去流动性之后

- DODO 如何满足做市需求

加密领域的做市商

什么是做市商,如何做市,如何盈利

维基百科解释,做市商(Market Maker),在美国纽约证券交易所市场称作“专家”(Specialist),在香港证券市场被称作“庄家”,在台湾称为“造市者”。

顾名思义,做市商就是创造“市场”的人。

在传统金融市场上,做市商是一个商业组织,通常是经纪公司、大型银行或其他机构,其主要工作是通过买卖证券在市场上创造流动性。

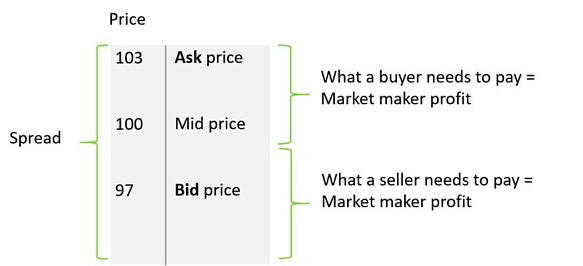

做市是一种既定的、成熟的金融实践,在这个过程中,做市商为市场提供流动性和深度,买卖双方不需等待交易对手出现,只要有做市商出面承担交易对手方即可达成交易,做市商从双方赚取买卖价差而从中获利。这里说的市场上买价和卖价之间的差值就是点差(Bid-Ask Spread),点差是做市商主要的获利方式(也可以通过交易平台返佣,交易平台会给一些专门做市商付费以增加交易量、提升利润)。

在有许多买家、卖家和做市商的流动市场中,价差很小,做市商需要进行大量交易才能获利。他们使用非常先进的定量算法来建立非常短期的头寸——从几小时到几秒钟。市场波动足够大,做市商能够进行的交易越多,他们赚取的利润也就越多。

买入这个资产需要103,卖出这个资产获得97,做市商获得的点差为6

简而言之,做市就是向任何给定的市场提供双边报价,提供买卖双方的市场规模;没有做市商,市场将相对缺乏流动性,这将妨碍交易的便利性。

加密市场的做市商

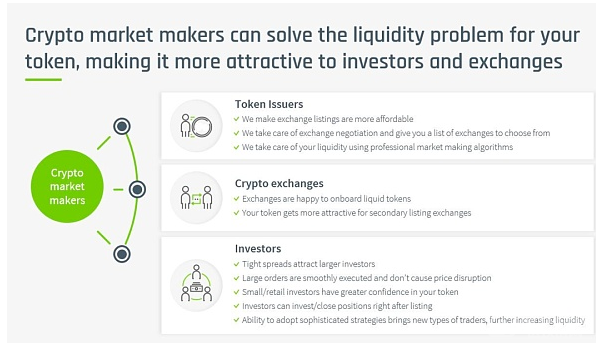

无论在传统市场还是加密市场,流动性是所有交易市场的生命线,而做市商便是掌舵的船手。在加密市场,做市商又被称为 liquidity provider(LP),这或许直接点出:与传统市场一样,加密市场需要做市商通过帮助引导市场“看不见的手”来解决流动性陷阱。

这个流动性陷阱主要体现在一种恶性循环:加密项目需要有人(加密货币交易所和加密投资者)为代币流动性做出贡献;同时,只有当代币具备市场流动性时,这些人才会参与。And this is where Market Maker comes in.

简单而言,做市商用流动性孕育流动性,一个项目通常需要利用做市商的支持,为他们的代币市场提供流动性、信心和价格上涨的动力,直到交易量足以让他们自己维护交易生态系统。

专业的加密货币做市商如何为项目解决市场流动性问题

source:Wintermute

做市商有什么用

以加密货币为例。其中最核心的一点,当然是反复提到的流动性。因为流动性是任何一个有效市场的基础。

强大的定价功能:做市商能够长期跟踪价格的变化,对市场公允价格作出判断,提供最有参考的报价。例如 1inch 这样的平台,它们不仅引导资金流向不同的资金池,而且还请一些做市商(例如 Wintermute )报价。

增强市场的流动性:投资者可以直接与做市商进行交易,不需要等待或者寻找对手方。做市是向任何给定的市场提供双边报价,这就是提供流动性的核心。

提高市场的整体效率:做市商通过各种交易平台报价,通过套利消除市场间的混乱,有助于提高市场的整体效率。比如 Kairon Labs目前连接了 120 多个交易所的 API,在减少价格波动的影响方面提供帮助。

利于新代币推介,降低发行成本:做市商将推动交易量不断上涨、以及大量新代币在多个加密货币交易所中出现。

增加交易量和市场预期:吸引投资者关注,增强市场信心,进而推动代币价格上涨

推动大宗交易的达成:做市商本身适合成为机构投资者进行大宗交易的交易对手。

做市策略

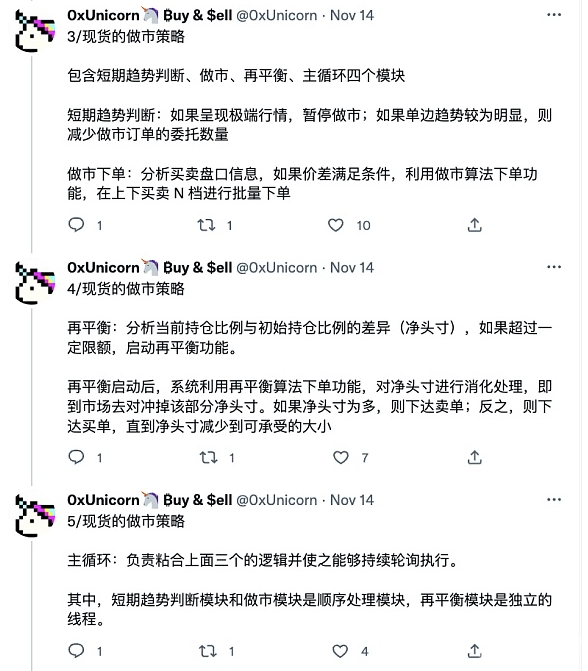

做市策略指的是一种分别建立限价买卖单,利用标的价格的上下波动触发限价单,通过买卖单的差价获取交易收益的策略。这属于高频交易策略中的风险中立盘口价差套利策略。简单而言就是前文提到的中间商赚差价。

Twitter 用户 0xUnicorn 在推文中以现货和期货为类别,详细分析了常见的做市商交易策略,此处不再赘述。当然也有把策略更具体的分为:Delta中性做市(也就是自我对冲库存风险)、高频“即时”做市、网格做市等。

https://twitter.com/0xUnicorn/status/1592007930328776706

核心而言,做市策略中重点关注的是限价单的数量和以及买卖单报价与中间价距离的设定,因而在各类经典的做市策略中,主要研究的是中间价的估算,进而在中间价两边合适的位置设置买单和卖单。因此做市商最怕的是急剧的市场单边行情,因为这意味着买单和卖单会出现单边成交,手中会积累大量风险头寸。

风险、机会和狂野西部

如上文所说,风险主要来自于库存风险。

当手中积累大量库存,也意味着做市商无法为其库存找到买家的可能性更大,从而导致一种风险:在错误的时间持有更多资产(通常在贬值中)。另一种情况是,做市商不得不在资产价格上涨时,开始亏本出售库存以维持运营。

在 DeFi 中可能对做市风险的处理更为谨慎。例如永续合约。做市商常常利用永续合约的资金费率(该机制的核心就是让合约价格锚定现货价格)进行现货和杠杆的套利。一句话概括这种套利方式:分别在现货/杠杆和永续合约市场创建一个仓位价值相同,头寸方向相反的头寸。因此价格异常波动之下做市商会面临很大的清算风险,因为他们由于不同的资金费率套利而持有的头寸可能很大。

机会则是来源于高风险背后的高收益。即使是 0.01 美元的点差,当这样的交易订单一天中被执行一百万次的时候,利润也会达到一万美元。做市商也为交易者提供杠杆,一旦客户爆仓,做市商将可以清算交易者的保证金。根据 coinglass 数据显示,每天加密货币爆仓金额 1-10 亿美元。这将促使做市商获得巨大的盈利。

不可否认加密市场仍处于早期,相对传统金融市场中非常成熟的做市操作,在这里仍然有疯狂运行的一面。如果我们放大观察加密交易的一些细节:资产流动性相对较低;重大滑点风险;当大订单出现时或者当大量卖单取消订单簿中的最佳买入报价时,闪崩的可能性很大。这些特点,往往也为加密做市带来了一些隐秘的角落,或者说收益。

总体而言,由于技术和监管的因素,对于做市商,加密市场和用户仍然充满了盲人摸象的混沌感受。

来到狂野西部。当一个做市商向代币发行者承诺特定的交易量水平时,下一步将是更具野心的承诺:代币价格将上涨到特定水平。如何做到?

Wash Trading(清洗交易):初级选手会下一个大的卖单,在几秒钟内再下一个自己的买单。一个高阶选手会使用较小的订单,放置更长的时间;同时为了避免交易所检测,会从多个账户而不是一个账户进行操作。

Pump-and-dump(拉高出货):在所有价格操控的策略中,拉高出货的做法尤为常见。社交网络是最好的排头兵,一旦 fomo 情绪足够多,将提前购买的大量代币出售即可获利。

Ramping(抢购):抢购是指给人营造一种大买家的印象。做市商可以采用这种策略,创造一个在固定时间段进行大额交易的“大买家”,这里 fomo 情绪再次派上用场,其他交易者会抢着跑在 “大买家”的前面(但最终成为输家)—当市场注意到这样的行为时,价格自然上涨。当然,一旦做市商的活动结束,幽灵买家就会神秘地消失,代币价格大概率迎来暴跌。

Cornering (挟仓):当一个代币同时有多个做市商时,某个做市商可以通过试图购买大部分可用的代币来赚钱,迫使其他做市商提高价格,因为他们必须将价差维持在同一水平。

由于完全缺乏监管,这些投机操作的确出现在做市商的执行策略中,它们最终扰乱市场,抹杀对交易资产的信心,失去上币交易所的信任,影响项目方的声誉并导致长期亏损。

Yes or No:人人都是做市商

做市商与自动做市商

虽然做市商(MM)和自动做市商 (AMM) 听起来很相似,但它们是完全不同的实体。

如前所述,在传统金融里,做市商是一种向多个交易所提出各类证券买卖交易的机构或平台,为市场提供流动性,并通过买卖差价获利。

而 AMM 是一种去中心化的交易所 (DEX) 协议,与传统交易所使用订单簿不同,资产是根据特定的定价算法进行定价,定价公式随不同协议而变化。例如,Uniswap 使用以下数学曲线来确定交易价格: x * y = k。其中 x 和 y 是流动性池中两种资产的数量,y 是另一种资产的数量,k 是一个固定常数,意味着池的总流动性必须保持不变。

AMM 的工作原理与传统订单簿交易平台类似,二者均设置交易对(例如 ETH/DAI)。然而,前者不需要与具体的交易对手进行交易。在 AMM 机制中,交易者与智能合约进行交互,为自己“创建”市场。智能合约中的流动性靠流动性供应商(LP)来提供,作为向协议提供流动性的回报,流动性供应商会从交易池开展的交易中赚取费用。

AMM:人人都是做市商

在传统金融的术语中,AMM 指的是一种透过算法来模拟人类做市商行为,而在 DeFi 领域,它逐渐演变为一个暴力引擎:

它使用自动化算法来平衡交易池中代币的供需关系,避免了订单簿模式下,单边行情可能导致的某一代币被买空(市场无买家/卖家挂单)无法交易的情况;与其他做市商不同,例如 CEX 的做市商是吃买卖价差,他们会根据自己的策略通过调整头寸控制库存来盈利,DEX 的做市商提供流动性的方式与 CEX 不同,DEX 的做市商还会赚取手续费;当这部分交易手续费给予流动性提供者,将激励他们将闲置的资产注入交易池中提供流动性,在一定程度上又解决了订单簿模式下交易深度不够的问题。

基于 AMM 的 DEX 已被证明是最具影响力的 DeFi 创新之一,是 AMM 的出现打破订单薄和撮合的限制,帮助 DEX 打破 CEX 对加密货币交易市场的垄断地位,让开放自由的链上交易成为了现实。也是 AMM,让普通用户以 permisionless 的方式参与做市,让每一家 DEX 可以喊出自豪的口号:人人都是做市商。

无需许可、高效透明、自我创建市场、每个人都能享受流动性创造的收益。DEX 所描绘的做市愿景,听上去过于完美。

LP 为什么会亏钱

现在让我们看清楚愿景和现实。

第一个问题,用户成为 LP ,来 DEX 做市一定会盈利吗?(一个声音:难道你忘记了无常损失?)

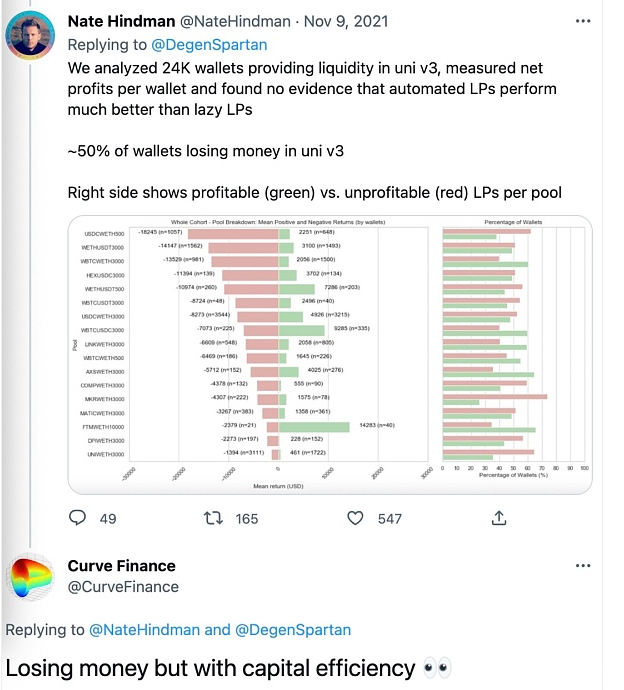

在一项被广泛引用的、关于Uniswap v3 LP 损失的研究中,rekt 残忍地指出:与在 Uniswap v3 上提供流动性相比,他们(用户)最好选择 HODLing。

如文中表明,在 V3 于 5 月 5 日至 9 月 20 日推出期间,TVL > 1000 万美元的17个资产池(占据 TVL 的 43%),交易量超过 100B 美元,为 LP 赚取了约 2 亿美元的费用。然而,在同一时期,因 IL 而损失超过 2.6 亿美元,导致净损失超过 6000 万美元。也就是说, V3 的 LP 的 50% 左右都在亏损。

虽然 Uni V3 普及了杠杆流动性提供的概念 — 其中提供流动性的交易范围被缩小,并通过消除未使用的抵押品实现更高程度的资本效率。这种杠杆增加了赚取的费用,但也增加了所承担的风险,因为高杠杆流动性将面临更高的无常损失。

原因回归到 Uni V3 的设计目标:定制化做市。对于用户来说,更高的主动性意味着做市操作变得更加复杂。 LP 收益依赖于 LP 对市场的判断能力,增加了 LP 的决策成本,导致 LP 收益不均衡,这一设计也催生出了 JIT(Just In Time)攻击的现象(利用 V3 的集中流动性,设置同一块内添加和撤回 LP 头寸,这样可以严格定义头寸的范围以匹配交易,以挖走交易费用的放大部分)。

提升资本效率但同时损失收益—这不是 LP 想看到的。

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

这引申出下一个问题:用户来 DEX 做市,作为 LP 一定会亏钱吗?

让我们简单回答这个问题:DEX 做市商盈利与否,除了主观能力高低之外,主要看提供交易的池子是什么模型。

传统 AMM 模型池子——普通用户提供流动性的盈利逻辑和专业做市商之间没有区别,做市商的资金和对外报价,受限于 AMM 函数。本质上是 TVL 的较量,这决定谁能够分更高的手续费。

可以自定义价格的池子——比如Uni V3、Balancer V2、Curve V2、DODO V2。这种池子允许做市商主动干预池子的报价,做市商可以利用这些工具,通过CEX 和 DEX 市场之间价格的差异和滞后,赚取利润(同时现在 DEX 聚合器很多,更好的报价意味着池子会有更大概率被聚合器捕获)。

LP 亏钱的原因之一在于选择了不适合自己的方案。

那头部 DEX 为什么要提供可以自定义价格的池子?不仅仅是 Uni V3 ,当流动性均匀在曲线上分布,就会面临滑点过高、流动性分散的问题,因此传统的 AMM 都想要提升资本效率,前文提到的 Uni V3、Balancer V2、Curve V2、 DODO V2,优化的方向都在朝着集中流动性前进。

对比而言,主动做市的优势在于,用户可以通过调整价格等把流动性集中到某一个区间,提高了资本效率,所以交易的滑点更低,深度更高;但劣势也在这里,它一定程度上提高了普通用户参与做市的门槛,相较而言更适合于专业的做市商,赚钱收益也许会提高,但是我们必须承认,亏钱的风险也与之俱增,毕竟普通用户在专业技能与市场敏感度上都无法与专业做市商竞争。

人人都是做市商,我们需要重新理解这句 slogan:每个人都可以成为一个做市商,但不是每个人都可以当好一个做市商。

头牌做市商坍塌:市场失去流动性后

多米诺骨牌中的做市商

FTX 帝国坍塌,一系列头部平台遭受重创,做市商和借贷成为重灾区:Alameda 作为加密货币行业最大的做市商之一,在这场闹剧中覆灭,并于 11 月 10 日正式结束交易;DCG 旗下做市商和贷款公司 Genesis,因 FTX 爆雷导致因偿付能力不足借贷部门暂停赎回和新贷款发放,同时正在向投资方寻求 10 亿美元紧急贷款。

做市商作为多米诺骨牌中关键的一环,带来哪些影响:

市场流动性大幅下降

FTX 爆雷事件—做市商崩塌—流动性缺口。随着头部做市商的消失,可以预期市场流动性会大幅下降。其他做市商因 FTX 的倒闭也会遭遇更多损失,进而会使该缺口继续扩大。与之对应的一个残酷现实是,加密货币流动性仅由少数几家交易公司主导,包括 Wintermute、Amber Group、B2C2、Genesis、Cumberland 和 Alameda。而距离五六月的三箭信贷危机,不过才半年时间。当市场再度蒙上阴影,做市便举步维艰。

据 Kaiko 的数据追踪,自 CoinDesk 公布对 Alameda 资产状况的调查以来,中间价 2% 以内的BTC 流动性已经从11.8k BTC 下降到 7 k,是 6 月初以来的最低水平。在这篇文章里,还有许多数据表明整个市场的流动性受到 Alameda 崩盘和其他做市商蒙受损失的重大影响。

值得庆幸的是,过去一周深度略有回升,这表明做市商正在重新部署资本。但显而易见,这个速度十分缓慢。

BTC 总量在中间价 2% 以内的数量从 6.8k 增加到 9.1k。以美元计算,市场深度已从 1.12 亿美元增加到 1.5 亿美元 Source: Kaiko

代币流动性与项目方的压力测试

Alameda 投资了数十个项目,持有价值数百万美元的低流动性代币(由于Alameda 也是一个做市商,他们也是这些代币的主要流动性提供者)。尽管目前还不清楚 Alameda 与 FTX 持有代币的全部细目,但据《金融时报》提供的 FTX 资产负债表明细,“这是一个具有系统重要性的做市商”。尤其是对于 BTC 和 ETH 以外的代币流动性而言,对于这些项目方来说,崩盘所带来的极端市场条件,无疑于一场巨大的压力测试。

例如 Alameda Research 重仓代币之一SOL(Solana)。根据 CoinDesk 报告,Alameda 在 6 月 30 日持有大约 12 亿美元的 SOL 代币。SOL 是 2021 年牛市中表现最好的代币之一,但现在较历史高点已经下跌了 95%。

这种规模的崩盘:一带来流动性紧缩,并通过大规模清算给 DeFi 生态系统带来风险,也可能会使借贷协议背上坏账;二导致信心崩塌,大量质押代币流失,增加中断的可能性带来稳定性和安全风险,并降低网络级攻击的成本。

在 FTX 和 Alameda 内爆后的几周内,SOL 从约 35 美元暴跌至约 11 美元,跌幅达 68.5%

Source: TradingView

信心与信任的双重坍塌

更重要的是信心与信任的双重坍塌。

信心:“黑天鹅”事件冲击了行业对所谓高性能公链的信心,也一定程度摧毁了用户和支持者对 FTX 旗下一系列生态项目的信心。信心比黄金更值钱,恐惧比地狱更恐怖。加密市场在半年内经历了两次雷曼时刻,Luna/Terra 和三箭资本事件,教会了用户什么是不确定性,也带给加密市场一种比病毒传染速度更快的恐慌情绪。

信任:在 Alameda 的崩塌中,我们可以看到曾经这个行业最顶级的做市商如何疯狂运行,比如,他们的整个交易业务是由 FTX 不正当地混合了客户资金进行。可是对于投资方和项目方来说,他们无从知晓。当然,这是 CeFi 从一开始便向大众无形索取的信任让渡,但当市场曾经信誉良好、背书众多、规模庞大的做市商也展现出赤裸的丑陋时,你仍然感到对于加密世界的信任幻灭。尽管我们已说过多次:FTX / Alameda ≠ Blockchain.

当市场失去流动性之后

如前所述,任何市场,流动性都是背后的驱动力。

当市场整体趋势下行,头部做市商的抽离无疑雪上加霜,这意味着更多的项目和投资倾向于滞缓,于是这里又会出现一个恶性循环(直到基本面的恢复):

市场放缓—流动性下跌,或重大危机出现—急剧单边行情—做市活动下降—交易量和投资活动减少——流动性下降—市场放缓。

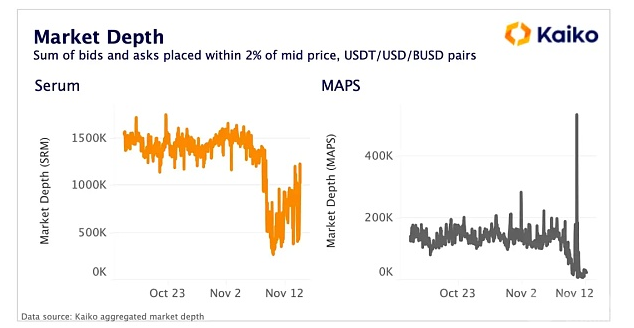

SRM 和 MAPS 的深度也出现了巨大下降,做市活动受到Alameda影响

Source: Kaiko

为了保持加密市场的流动性,许多做市商向区块链交易所和金融协议提供流动性。因此在没有做市或做市活动锐减的情况下,可能会出现交易量少和投资减少的情况。这里我们需要区分:流动性在波动时会出现正常下降,这是因为做市商在从订单簿中抽取卖价/买价任务,以管理风险和避免不良流动;但重大危机事件、做市商抽离所导致的急剧下降,市场流动性一段时间内将遭遇严峻挑战。

可以看到,目前流动性比以往任何一次市场下行中下降都更严重,而熊市之中市场的回暖又极为缓慢,这表明这次的流动性缺口可能会在短期内持续存在。

那么应该怎么办?

DODO 如何满足做市需求?

如前所述,我们其实主要提了两个问题:

当 AMM 都在朝集中流动性方向优化,当成为 LP 去做市,可能会变成一件带有挑战甚至亏钱的事时,做市商如何获得收益?

当FTX爆雷事件导致头部做市商崩塌、市场流动性下降时,如何重建信任,真正利用加密世界的去中心化本质,为项目方带去紧缺的流动性?为做市商带去真正的无需许可和高效透明?

关于第二个问题,答案在提出时就已经不言而喻:Use DEX,Use Blockchain. 让我们回到链上,回到代码,回到 “don"t trust, verify”.

关于第一个问题,市场上已有许多协议或平台提供相应的流动性管理工具,来帮助 LP 管理风险、稳定收益。这里或许可以提供一个来自 DODO 的方案:使专业做市商进入链上。

在《专访 DODO 做市商:如何用 DODO 提高做市效率 》一文中,做市商 Shadow Labs 提到,在扣除 gas 等各项费用之后,可以获得链上公开收益 30-40% 的净利润。比如,DODO 上 WETH 和 USDC 的做市商池,在扣除各项费用后,做市商的 year-to-date 净收益达 $50 万,净收益率约为 36.2%。

那该如何做到?

众所周知,AMM 通常被称为“惰性流动性”,因为提供给交易者的价格点无法控制,不像传统的做市商那样更加了解和灵活。这正是 DODO 介入的地方,并由此开创了 PMM(Proactive Market Making,主动做市商) 算法。PMM 算法利用价格预言对定价曲线进行调整,参数简单极却度灵活,更为平坦的曲线有效提高了资金利用率,降低了交易滑点和无常损失。关于不同算法对集中流动性的效率性提升,可以参考《深入对比 Uni V3,CurveV2,DODO 做市算法 —— 集中流动性带来的效率提升》阅读。

这些熟悉的内容之外,我们想聊聊关于DODO 在今年的 3月上线的 V2 版本,推出的 DODO Private Pools(DPP),也称为私有池,是专门提供给专业做市商做市的池子。

私有池,顾名思义,可以由做市商提供自有资金独立做市,并且做市过程中可以灵活修改私有池配置,包括交易手续费率、当前外部指导价格 i、曲线滑点系数 K、同时支持调整池子的资金规模等。这一切修改均由相关账户触发智能合约来实现(包括两种方式,调用 DODO DPPProxy合约以及直接调用底层私有池,进行做市修改,具体操作步骤可参考:DODO V2 私有池操作说明)。因此这个池子主要满足的是专业做市商的做市需求。

收益率表现上,根据 DODO 数据统计,Polygon 上做市商 WETH- USDC 总收益为 16%,BSC 上的做市商池(于七月底上线)近四个月以来总收益率达 10% 甚至是 22%,整体较为可观。

目前在以太坊上没有 DPP 池,大部分做市商选择在 gas fee 更低的 Polygon 和 BSC 链上建池

此外, 《深入对比 Uni V3,CurveV2,DODO 做市算法 —— 集中流动性带来的效率提升》一文中通过流动性分布数据表现分析了集中流动性带来的资金效率提升。通过选取 WETH/USDC 的做市商池作为样本,文章展示了价格范围在 2%,6%,和 10% 之间的流动性比例均值。DODO V2 的做市商池在 2% 范围内的流动性比例高达 83.1%。

让专业做市商进入链上,因为去中心化交易所天然去信任,无托管,无需许可,是未来交易和做市的方向所在,但因为成本和效率的问题,基于 AMM 框架的解决方案在这一问题进展缓慢。DODO 的 PMM 算法以及 DPP 私有池为专业做市商团队提供了高度灵活的做市曲线,降低做市费用,提高资本效率,带来高效做市体验;在流动性下降的市场环境下,也为项目方提供一个更优秀的合作选择。